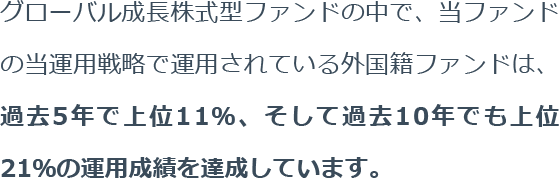

※モーニングスターが分類する「グローバル・ラージキャップ・グロース・エクイティ」カテゴリー内における、当運用戦略の代表的なルクセンブルク籍ファンドのランキングです。(2023年3月末時点)分析ツールのモーニングスター・ダイレクトを用いて集計しました。各ファンドの運用報酬控除後の米ドルベース基準価額で集計しています。著作権はモーニングスターに帰属します。モーニングスターの情報は本ページの下部をご確認ください。

上記は過去の実績・状況であり、将来の投資成果等を示唆・保証するものではありません。

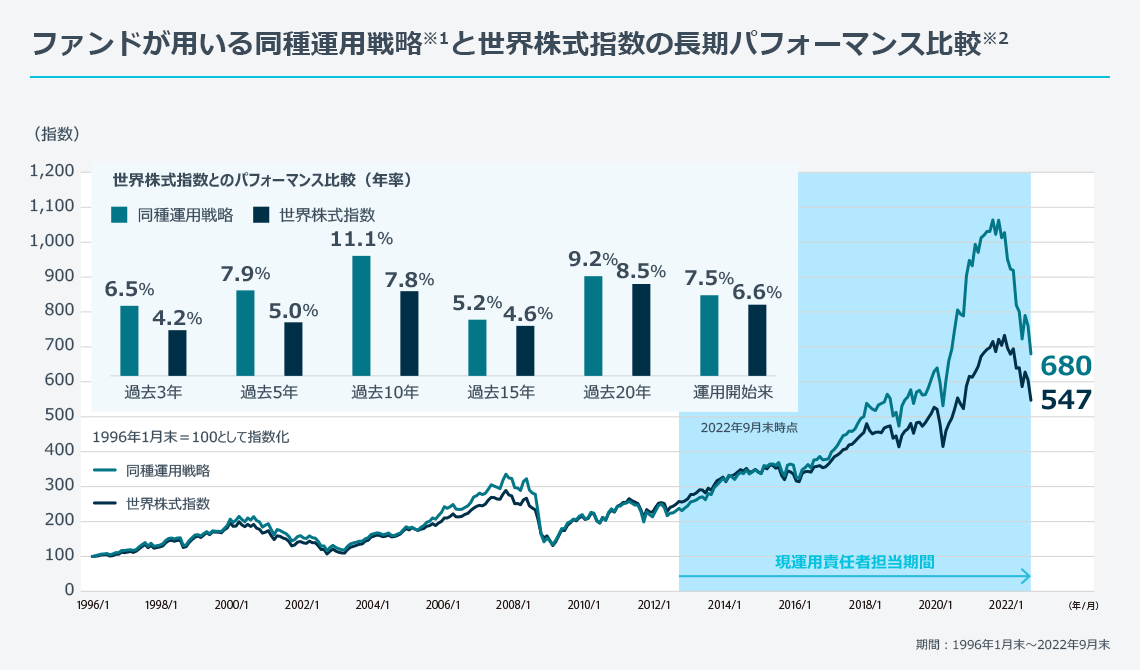

25年超えの歴史と

良好な運用実績

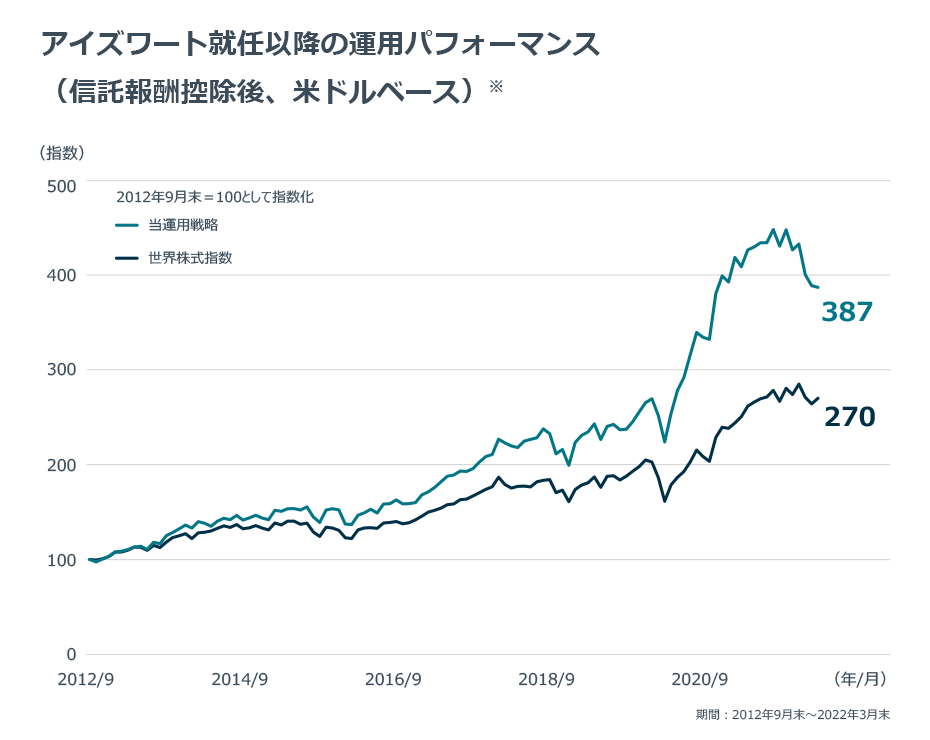

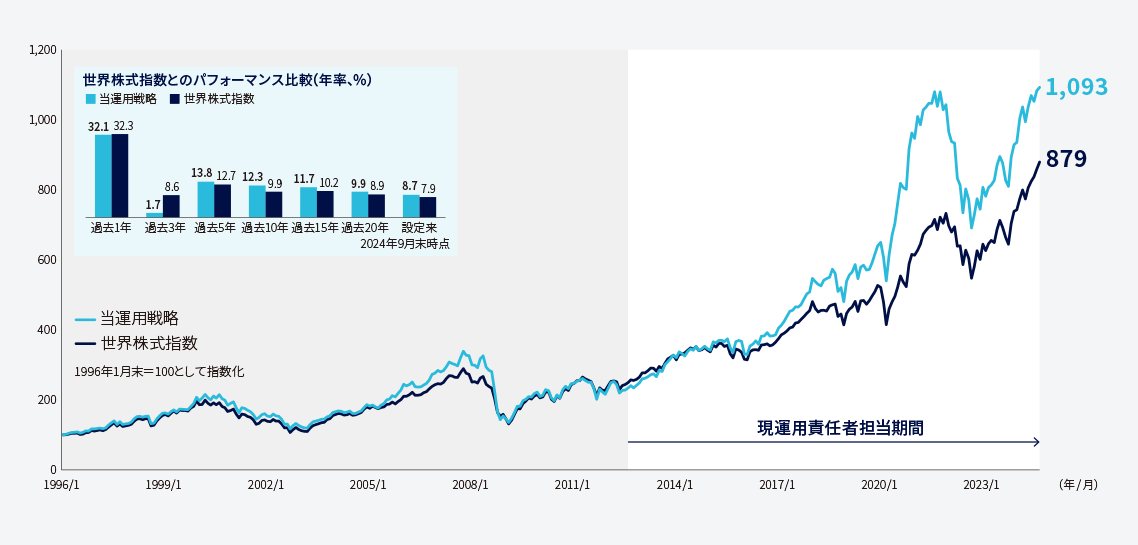

当ファンドの運用戦略(以下、当運用戦略)は、1996年1月末に運用を開始し、25年以上の長きにわたって良好な運用パフォーマンスを達成し続けてきた実績があります。運用開始来で、世界の株式指数の約6.5倍の上昇に対し、当運用戦略は約7.9倍に値上がりしています。現在、運用戦略全体で約3.1兆円の資産を世界中のお客さまからお預かりし運用しています。(2023年3月末現在、1米ドル=133.090円で換算)

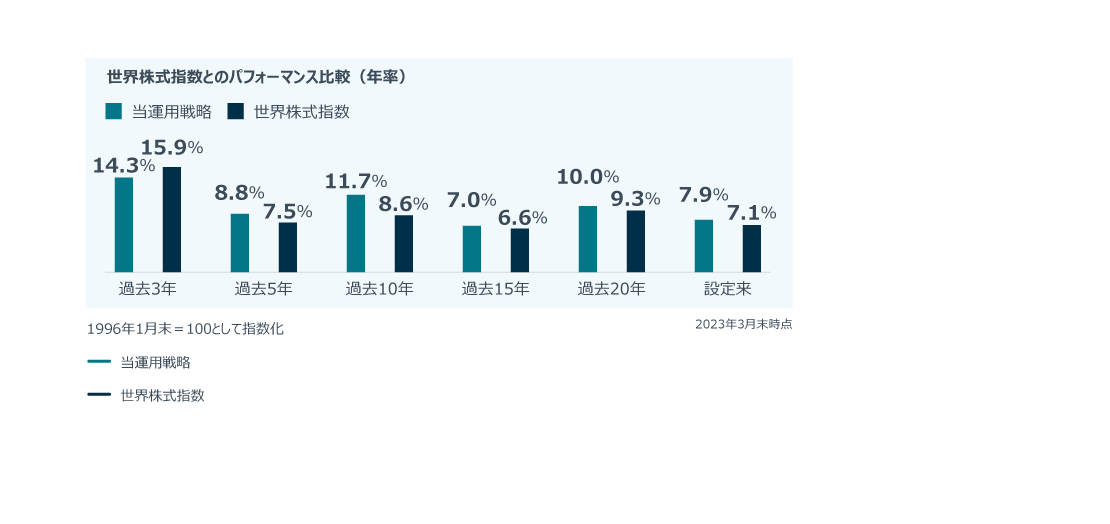

ファンドが用いる当運用戦略※1と世界株式指数の長期パフォーマンス※2

期間:1996年1月末~2023年3月末

上記は、当ファンドが実質的に採用する運用戦略で運用されているコンポジットあるいは、当該コンポジットを構成する代表口座・ファンドのものであり、当ファンドのものではありません。また、当ファンドの将来の投資成果を示唆または保証するものではありません。

※1 当ファンドと同種の運用戦略で運用されているコンポジットを用いています。

※2 米ドルベースの月次リターンを用いて計算しています。信託報酬率は当ファンドの年1.683%(税込)を用いています。世界株式指数はMSCIオール・カントリー・ワールド・インデックス(税引前配当込み、米ドルベース)を使用しています。

出所:MSCIのデータをもとにティー・ロウ・プライスが作成。

運用責任者のご紹介

ティー・ロウ・プライスが

もっと好きになる話

時代の変化を

先取りする運用

当運用戦略では、時代の変化を先取りし株価の長期的な上昇を捉える運用を目指しています。こうした魅力的な収益機会をお客様にお届けするため、ファンドでは、お客様に代わって機動的な運用を行うことで、長期的に世界の成長株を保有していただける運用を目指します。「成長株投資の祖」とも称されたティー・ロウ・プライス創業者のトーマス・ロウ・プライスJr.は、市場や他社に比較して強く成長していく企業を発掘する上で「変化」の重要性を説きました。永遠はなく「変化こそが、唯一投資家にとって確かなこと」であり、成長する企業にはその変化を収益化する能力に優れると。現運用責任者のアイズワートも「世界は必ず変化する。投資家にはその変化の正しい側に立つ企業に投資していただきたい」と語っています。

当運用戦略が時代の変化を捉えてきた軌跡

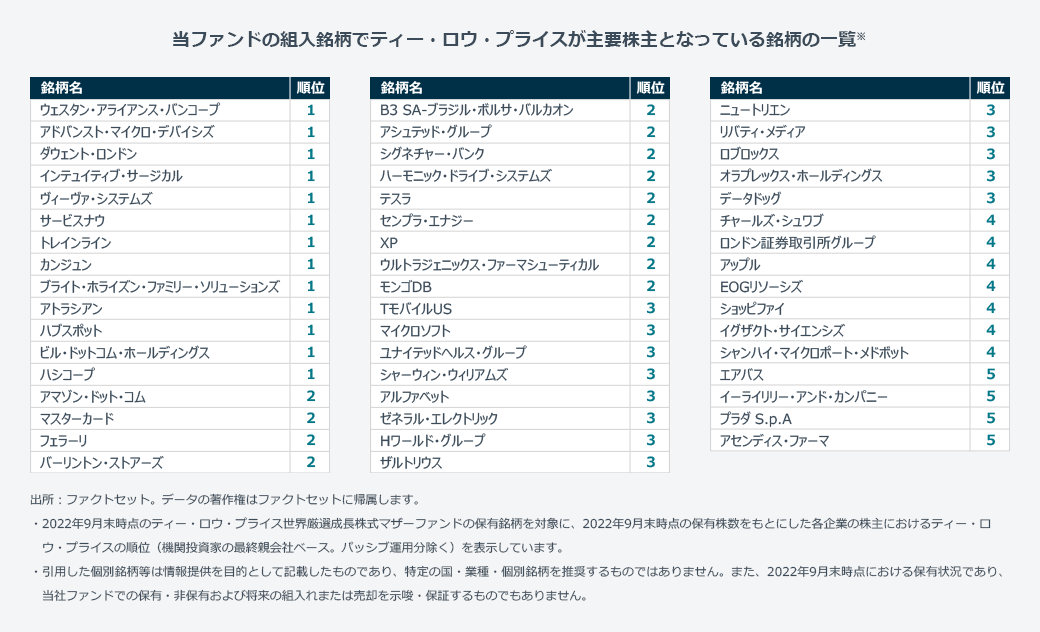

当運用戦略の組入上位銘柄と世界株式市場の時価総額上位銘柄

※上記で上段は当運用戦略(※1)における組入上位10銘柄で、下段は世界の株式市場の時価総額(※2)が上位10銘柄を示しています。また、USは米国、GBは英国、DEはドイツ、FRはフランス、JPは日本、ITはイタリア、HKは香港、BRはブラジル、CHはスイス、CNは中国、MXはメキシコ、TWは台湾、ESはスペイン、SAはサウジアラビアを示します。

上記は、当ファンドが実質的に採用する運用戦略で運用されているコンポジットあるいは、当該コンポジットを構成する代表口座・ファンドのものであり、当ファンドのものではありません。また、当ファンドの将来の投資成果を示唆または保証するものではありません。引用した個別銘柄等につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、上記は過去の保有状況を示しており、将来の組み入れまたは売却を示唆・保証するものではありません。

※1 2005年9月末から2017年9月末までは当ファンドと同様の運用戦略を用いて運用しているコンポジット、2022年9月末はティー・ロウ・プライス 世界厳選成長株式マザーファンドのデータを使用しています。※2 世界株式市場の個別銘柄の時価総額ランキングはファクトセットの個別銘柄データベースをもとに各時点の米ドルベースの株式時価総額をランク付けしたものです。集計対象ユニバースは先進国および新興国を含むファクトセットがカバーする全株式市場の上場銘柄です。浮動株調整等は行っていません。

・上記は過去の実績・状況であり、将来の投資成果等を示唆・保証するものではありません。過去の時価総額上位および組入銘柄名は、当時の銘柄名または略称にて掲載しています。

出所:MSCI、ファクトセット 期間:1996年1月末~2022年9月末

-

徹底した企業調査への姿勢

-

ティー・ロウ・プライスで優れたパフォーマンスを達成し引退した運用者の多くが語る言葉に「ティー・ロウ・プライスの強靭な調査プラットフォームがあったからこそ」があります。また、創業者トーマス・ロウ・プライス Jr.は、投資において成功するための方策として、「完全かつ正確な情報に基づく理解と健全な投資判断にかかっている」、すなわち徹底した企業調査が根幹だと説きました。ティー・ロウ・プライスでは、こうした考えは遺伝子として引き継がれ、今でもティー・ロウ・プライスの運用者の間で広く定着しています。

数字の先を読む:ヘルスケア・アナリスト編

リサーチ・アナリスト編

あらゆる成長機会を追求

一般的に成長株の特徴として高い株価成長が期待できる一方、株価変動が大きくなる傾向があると言われています。その理由の一つには、投資家の期待が集まりやすく株価が割高になり、期待が達成されなかった場合には大きな失望となる傾向があるからと言われています。ファンドでは、成長を「持続成長銘柄」、「循環成長銘柄」、「独自の成長要因を持つ銘柄」3つの異なるパターンで組み合わせ、幅広く成長機会を分散させることで、ファンド全体で安定したリターンの獲得を目指します。

ファンドが捉える3つの異なる成長株イメージ

銘柄の特徴

イノベーション(技術革新)や革新的なビジネスモデルなどから創造的破壊を伴って社会に新たなトレンドを 生み出し、成長する企業

株価は?

革新的な技術を有する競争優位な企業は経済サイクルを超えて長期的な株価成長に期待

銘柄の特徴

価格競争力などを背景に経済サイクルを通じてシェアを拡大させ、一層強固な収益基盤を実現する企業

株価は?

不需要期になれば株価が一時的に調整するも、次の経済サイクルで前回の高値を超える株価成長に期待

銘柄の特徴

マクロ経済環境の影響よりも、個々の製品や独自のビジネスモデル等、企業独自の成長要因により成長する企業

株価は?

外部環境に左右されにくく、独自の株価成長パターン形成に期待

※株価成長イメージは情報提供を目的として作成したものであり、将来の投資成果を示唆または保証するものではありません。また、各イメージで想定される時間軸は、それぞれ異なります。

-

持続成長銘柄の例

-

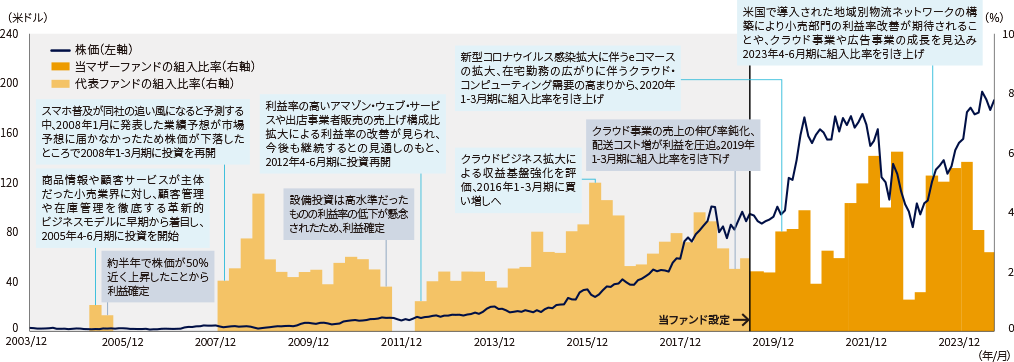

持続成長銘柄:

アマゾン・ドット・コム(米国、一般消費財・サービス)電子商取引で世界市場をリードし、近年ではクラウド事業やオンライン広告分野でも急成長を遂げている企業です。技術革新や革新的ビジネスモデルは創造的破壊を伴うため、経営陣の考え方を含め変化の方向性を正しく読み、「持つ」判断と「避ける」判断をファンドに反映します。こちらは「持つ」判断をしたアマゾン・ドット・コムの投資事例です。運用チーム、担当アナリストは草創期から経営トップだったジェフ・ベゾス氏と直接対話を重ね、経営者としての指導力、事業計画の実現性、投資回収能力等を継続的にモニタリングしてきました。現在も、適宜経営陣と面談を行い投資判断に役立てています。

コロナ禍によるeコマース普及が追い風となったものの、2022年はインフレによる人件費・輸送費増加や物流施設建設コストによる収益圧迫が嫌気され株価が下落する局面も。成長見通しとバリュエーションに留意しつつ、組入比率の調整を行っています。アマゾン・ドット・コムの株価と組入比率の推移

上記で示した一部のデータは、当ファンドが実質的に採用する運用戦略で運用されている代表口座・ファンドのものであり、当ファンドのものではありません。当ファンドの将来の投資成果を示唆または保証するものではありません。また引用した個別銘柄につき、売買を推奨するものでも、将来の株価の上昇または下落を示唆するものでもありません。また上記は過去の保有状況を示しており、将来の組入れまたは売却を示唆・保証するものではありません。

出所: ファクトセット

出所:ファクトセット 期間:2003年12月末~2022年9月末

株価は月次、組入比率は四半期ベースで、2019年第2四半期までは当運用戦略の代表ファンドの数値、2019年第3四半期以降は当マザーファンドの数値を記載しています。

-

循環成長銘柄の例

-

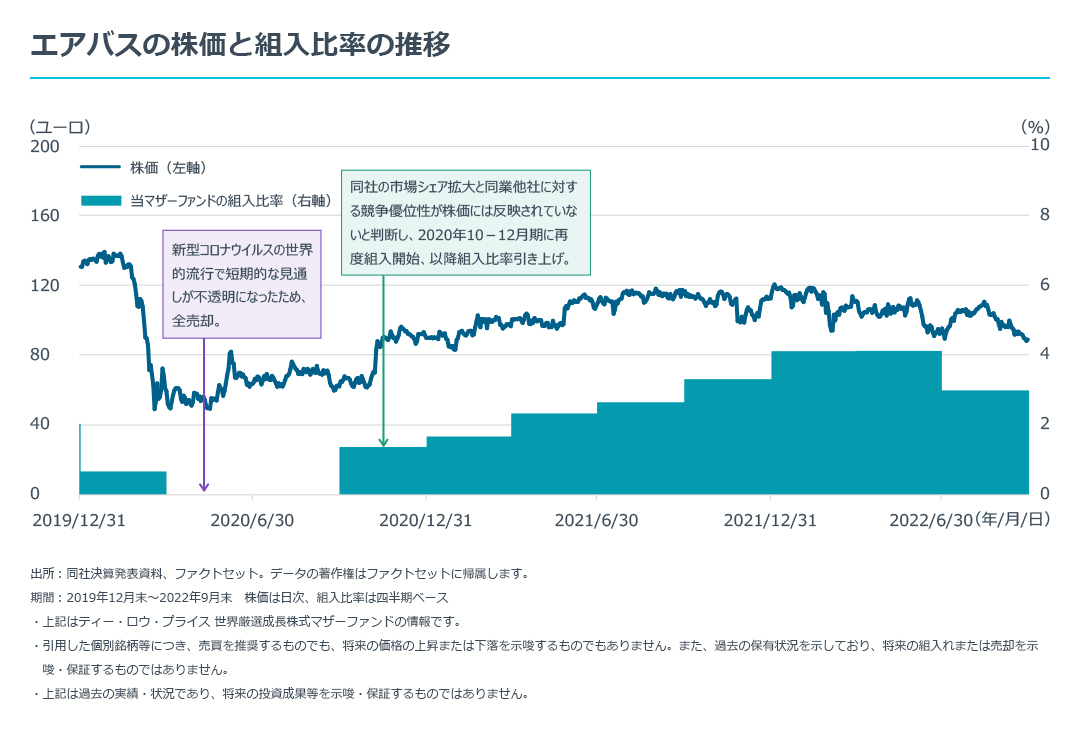

エアバス(フランス、資本財・サービス)

旅客機などを製造する航空機メーカーで、ヘリコプター、衛星、通信、および防衛システムの製造やメンテナンスサービスも手掛けています。主に国内線で使用される同社の単通路航空機の受注は、燃費性能が高い新型機への買い替え需要も相まって、堅調に推移しており、競争力と長期的な収益力の向上について、市場は過小評価していると考えています。国内外を含めた航空移動の継続的な正常化の恩恵を受ける優位なポジションにあり、景気循環の特性を有しながらも長期的な成長性を有すると見ています。

エアバスの株価と組入比率の推移

出所: 同社決算発表資料、ファクトセット

期間: 2019年12月末~2022年9月末 株価は日次、組入比率は四半期ベース

- 上記はティー・ロウ・プライス 世界厳選成長株式マザーファンドの情報です。

- 引用した個別銘柄等につき、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、過去の保有状況を示しており、将来の組入れまたは売却を示唆・保証するものではありません。

- 上記は過去の実績・状況であり、将来の投資成果等を示唆・保証するものではありません。

-

独自の成長要因を持つ銘柄

-

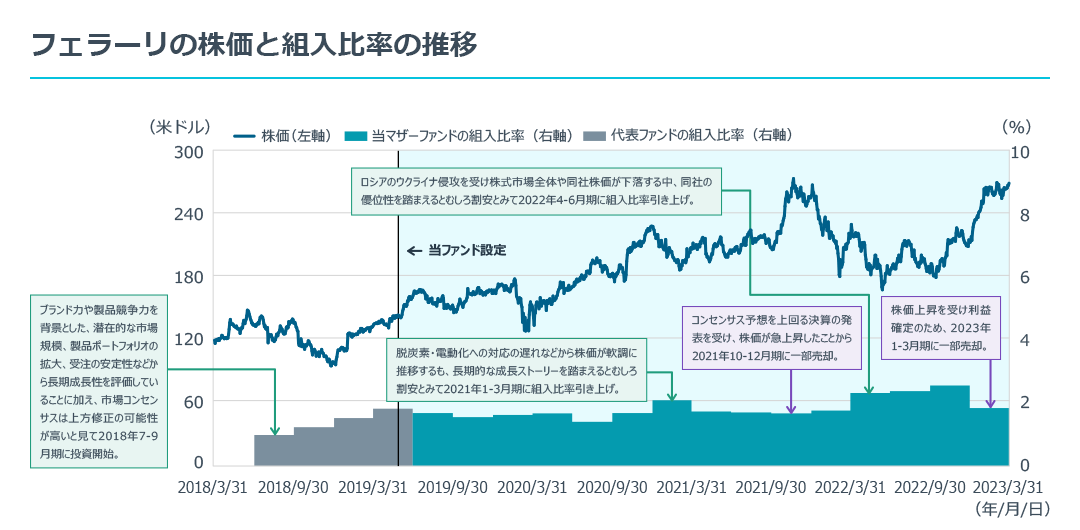

フェラーリ(イタリア、一般消費財・サービス)

同社のF1(Formula1)チームは、F1世界選手権創設時から参戦し、数多くのタイトルを獲得しています。その優れた技術力とパフォーマンスでスポーツカー史上最高峰のブランド力・競争力を有します。もともと需要に対し生産台数が限られているため、受注残が⾼⽔準で推移しており景気変動の影響を受けにくく、加えて車種の拡大、ブランド力に伴う価格支配力などから今後5~10年間で約15%という⾼い利益成⻑を予想しています。また、売上の約1割はスポンサーシップ(F1のレーシングチームの運営やライセンスによる売り上げ)で構成されており、高い利益率を後押ししています。

フェラーリの株価と組入比率の推移

上記で示した一部のデータは、当ファンドが実質的に採用する運用戦略で運用されている代表口座・ファンドのものであり、当ファンドのものではありません。当ファンドの将来の投資成果を示唆または保証するものではありません。また引用した個別銘柄につき、売買を推奨するものでも、将来の株価の上昇または下落を示唆するものでもありません。また上記は過去の保有状況を示しており、将来の組入れまたは売却を示唆・保証するものではありません。

出所:同社ホームページ、ファクトセット 期間:2018年3月31日~2023年3月31日

株価は日次、組入比率は四半期ベースで、2019年第2四半期までは当運用戦略の代表ファンドの数値、2019年第3四半期以降はティー・ロウ・プライス 世界厳選成長株式マザーファンドの数値を記載しています。

なぜグローバル投資?

-

01

世界で見ると株式市場は、より安定して推移してきました。

-

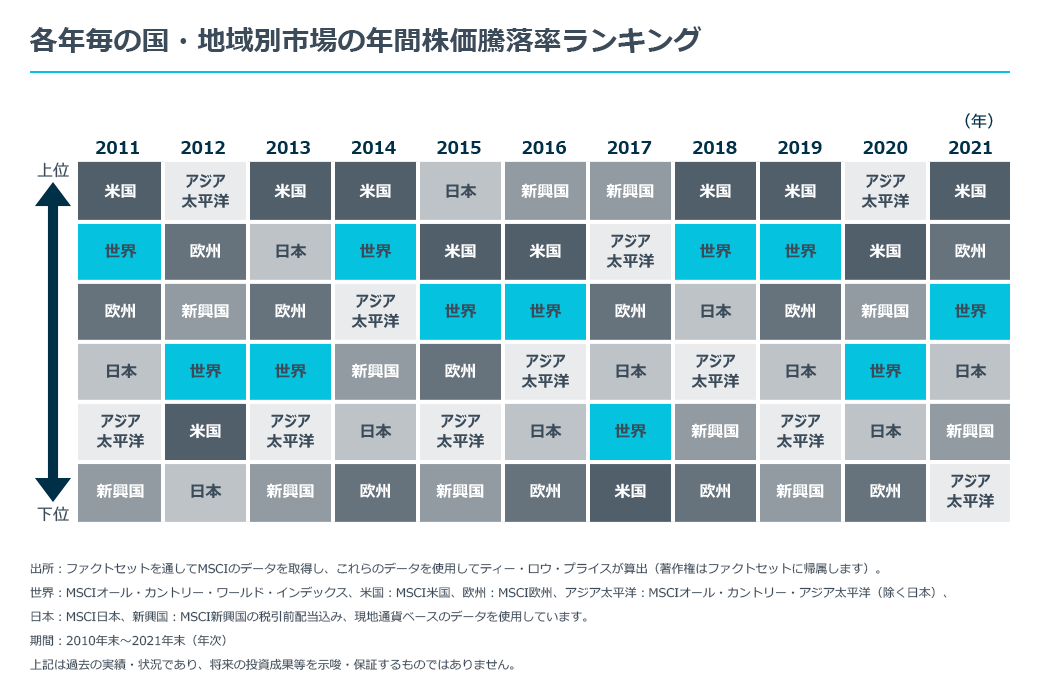

地政学要因等により、世界株式を牽引する国・地域は年毎に異なります。投資対象地域を幅広にすることで、より多くの魅力的な投資機会から恩恵を受けることができます。

各年毎の国・地域別市場の年間株価騰落率ランキング

出所: ファクトセットを通してMSCIのデータを取得し、これらのデータを使用してティー・ロウ・プライスが算出

世界:MSCIオール・カントリー・ワールド・インデックス、米国:MSCI米国、欧州:MSCI欧州、アジア太平洋:MSCIオール・カントリー・アジア太平洋(除く日本)、日本:MSCI日本、新興国:MSCI新興国の税引前配当込み、現地通貨ベースのデータを使用しています。

期間:2010年末~2021年末(年次)上記は過去の実績・状況であり、将来の投資成果等を示唆・保証するものではありません。引用した個別銘柄等は情報提供を目的として記載したものであり、特定の国、業種、個別銘柄を推奨しようとするものではありません。また、当ファンドにおける現在または将来における組み入れまたは売却を示唆・保証するものでもありません。

-

02

ユニバースを広く構え、参入障壁や地域的な特殊な成長機会を取り込む

-

投資先範囲をグローバルに幅広く持つことで様々な成長機会に投資することが可能となります。例えば、オランダ国籍のASML社は半導体製造における高精度露光装置分野においてほぼ独占的に供給している企業であり、こうした企業の成長機会に投資する場合、ファンドで投資先国に制限を設けて狭めてしまうと投資機会逸失することになりかねません。また、世界的に拡大を見せる電子商取引では、アマゾン・ドット・コムのようなグローバルレベルで躍進する企業がある一方で、国や地域に根差したサービスを提供したり、一部の国では外資の参入規制をとっていることなどから、ローカルで目覚ましい成長を遂げている電子商取引の会社も存在します。投資範囲をグローバル市場とすることで、こうした企業の成長を取り込むことも可能となります。

ファンド情報

データ閲覧にあたっての留意点:上記資料は、ティー・ロウ・プライス・ジャパン株式会社が設定・運用する投資信託に関連する情報および運用状況等についてお伝えすることを目的として、ウエルスアドバイザー株式会社のサービスを利用して提供しているものであり、法令に基づく開示資料ではありません。また、特定の有価証券等の勧誘を目的とするものではありません。

基準価額の変動要因:投資信託は預貯金と異なります。ファンドは、値動きのある有価証券等に投資しますので、基準価額は変動し、投資元本を割り込むことがあります。ファンドの運用による損益はすべて投資者のみなさまに帰属します。したがって、投資者のみなさまの投資元本は保証されているものではなく、基準価額の下落により、損失が生じることがあります。